Was versteht man unter dem Markt für Präzisionslandwirtschaft – Definition, Umfang und Bedeutung?

Der Markt für Präzisionslandwirtschaft umfasst Technologien und Dienstleistungen, die Landwirten ermöglichen, landwirtschaftliche Prozesse durch gezielte Datenerfassung und -analyse zu optimieren. Dazu zählen Hardware‑Komponenten (wie Sensoren, GPS‑Geräte), Software‑Lösungen (Datenplattformen, Entscheidungsunterstützung) sowie zugehörige Dienstleistungen (Installation, Beratung, Wartung). Der Umfang reicht von der Ertragsüberwachung über Feldkartierung bis hin zu Wettermessungen. Die Bedeutung liegt in gesteigerten Erträgen, Ressourceneffizienz und nachhaltiger Produktion, was für die globale Nahrungsmittelsicherheit entscheidend ist.

Welche Treiber, Hindernisse, Herausforderungen und Chancen beeinflussen den Markt für Präzisionslandwirtschaft?

Wesentliche Treiber sind das wachsende Bedürfnis nach Ertragsmaximierung, staatliche Förderungen für nachhaltige Agrarpraktiken und technologische Fortschritte in IoT‑ und KI‑Anwendungen. Hindernisse umfassen hohe Investitionskosten, begrenzte digitale Infrastruktur in ländlichen Regionen und Datenschutzbedenken. Zu den größten Herausforderungen zählen die Integration heterogener Systeme und die Akzeptanz seitens konservativer Landwirte. Chancen ergeben sich aus der zunehmenden Verfügbarkeit von Cloud‑Computing, dem Ausbau von 5G‑Netzen und dem Trend zu datengetriebenen Agrarbetrieben, die neue Marktsegmente erschließen.

Welche Wachstumstrends prägen derzeit den Markt für Präzisionslandwirtschaft?

Aktuell dominieren drei Trends: erstens die Automatisierung von Feldarbeiten durch autonome Traktoren und Drohnen; zweitens die Verbreitung von Echtzeit‑Datenplattformen, die Sensoren, Wetterinformationen und Ertragsmodelle kombinieren; drittens die zunehmende Nutzung von KI‑gestützten Entscheidungsalgorithmen für die Optimierung von Aussaat, Düngung und Bewässerung. Zusätzlich steigert die wachsende Integration von Cloud‑Services die Skalierbarkeit von Lösungen, während offene Datenstandards den Markteintritt neuer Anbieter erleichtern.

Wie hat COVID‑19 den Markt für Präzisionslandwirtschaft beeinflusst und welchen Erholungspfad gibt es?

Die Pandemie führte zunächst zu Lieferkettenunterbrechungen bei Hardware‑Komponenten und verzögerte Investitionsentscheidungen. Gleichzeitig verdeutlichte die Unsicherheit der Lebensmittelversorgung die Notwendigkeit effizienterer Agrarsysteme, wodurch die Nachfrage nach digitalen Lösungen langfristig anstieg. Die Erholung begann Mitte 2021, unterstützt durch staatliche Stimuli für digitale Landwirtschaft und ein wachsendes Bewusstsein für Resilienz. Seitdem hat sich das Marktvolumen stabilisiert und das Wachstum beschleunigt.

Wie sieht die Wettbewerbslandschaft im Markt für Präzisionslandwirtschaft aus – Hauptakteure und Marktkonsolidierung?

Die Branche ist von einer Mischung aus etablierten Agrartechnik‑Konzernen und spezialisierten Technologie‑Start‑ups geprägt. Zu den führenden Unternehmen gehören AGCO Corporation, Deere and Company, CNH Industrial N.V., Trimble Inc. und Topcon. Neben diesen gibt es Anbieter wie Ag Leader Technology, AgJunction LLC, CropX inc, DICKEY‑john und TeeJet Technologies, die spezialisierte Lösungen für Sensorik, Software und Dienstleistungen anbieten. Durch strategische Partnerschaften und Zukäufe wird die Konsolidierung vorangetrieben, um komplette Wertschöpfungsketten abzudecken.

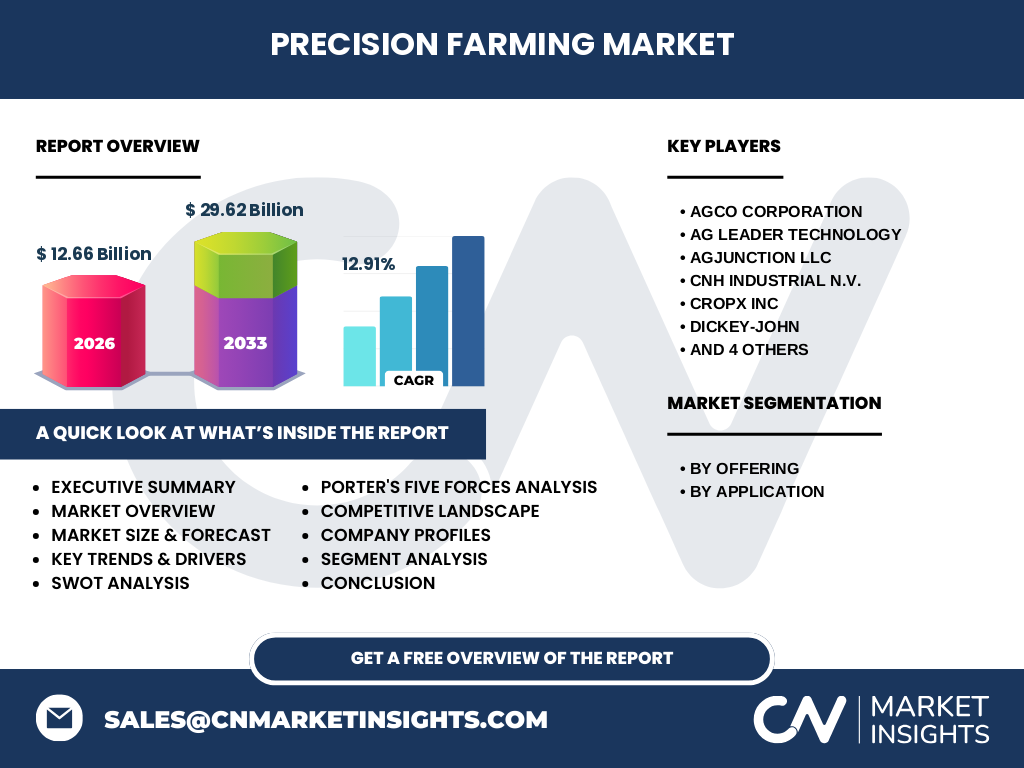

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Markt für Präzisionslandwirtschaft?

Der Markt für Präzisionslandwirtschaft wächst mit einer CAGR von 12,91 % und wird 2026 ein Volumen von 12,66 Mrd. € erreichen; bis 2033 wird ein Wert von 29,62 Mrd. € prognostiziert. Wachstumstreiber sind technologische Innovationen, steigende Nachhaltigkeitsanforderungen und staatliche Förderungen. Haupttreiber sind Hardware‑ und Software‑Lösungen, die in Bereichen wie Ertragsüberwachung und Feldkartierung eingesetzt werden. Die Wettbewerbslandschaft ist fragmentiert, zeigt jedoch zunehmende Konsolidierung. Chancen liegen in KI, Cloud‑Computing und 5G‑Netzen, während Kosten und Infrastruktur Hürden darstellen.

Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Ausgehend von einem Basiswert von 12,66 Mrd. € im Jahr 2026 und einem CAGR von 12,91 % wird das Marktvolumen bis 2033 auf 29,62 Mrd. € ansteigen. Der Zeitraum 2025‑2032 ist von beschleunigtem Wachstum gekennzeichnet, getrieben durch die Skalierung von Cloud‑Datenplattformen, breitere Akzeptanz autonomer Systeme und verstärkte staatliche Subventionen. Die Prognose geht davon aus, dass das jährliche Wachstum kontinuierlich über dem 12‑Prozent‑Marke liegt, was ein starkes Investitionsumfeld signalisiert.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Marktsegmente gliedern sich nach Angebot in Hardware, Software und Dienstleistungen sowie nach Anwendung in Ertragsüberwachung, Pflanzenerkundung, Feldkartierung, Bestandsverwaltung und Wetterverfolgung sowie Vorhersage. Während konkrete prozentuale Anteile nicht angegeben sind, lässt sich ableiten, dass Hardware die Basis bildet, gefolgt von Software‑Lösungen, die die Datenanalyse ermöglichen, und Dienstleistungen, die Implementierung und Support sicherstellen. In der Anwendung dominieren Ertragsüberwachung und Feldkartierung, da sie den größten unmittelbaren Nutzen für die Produktivität bieten.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Markt umfasst sämtliche Regionen, wobei keine spezifischen Zahlen zu regionalen Anteilen vorliegen. Allerdings lassen sich aus den allgemeinen Trends ableiten, dass Nordamerika und Europa aufgrund hoher technischer Adoption und starker Förderprogramme führend sein dürften, während Asien‑Pazifik ein signifikantes Wachstumspotenzial durch zunehmende Modernisierung der Landwirtschaft bietet. Die Gesamtsumme von 12,66 Mrd. € (2026) und das prognostizierte Volumen von 29,62 Mrd. € (2033) spiegeln die weltweite Bedeutung wider.

Welche regionalen Besonderheiten zeigen sich im Markt für Präzisionslandwirtschaft?

In Nordamerika stehen autonome Traktoren und Cloud‑Plattformen im Fokus, unterstützt durch umfangreiche staatliche Förderungen. Europa legt besonderen Wert auf Nachhaltigkeit, weshalb Wetterverfolgung und präzise Düngemanagement‑Lösungen stark nachgefragt werden. In Asien‑Pazifik wächst die Nachfrage nach kostengünstiger Sensorik und mobilen Anwendungen, um kleine bis mittlere Betriebe zu digitalisieren. Lateinamerika und Afrika zeigen ein langsameres Tempo, jedoch steigern verbesserte Konnektivität und internationale Entwicklungsprogramme die Adoption.

Welche führenden Unternehmen sind im Markt für Präzisionslandwirtschaft aktiv und welche Strategien verfolgen sie?

AGCO Corporation und Deere and Company setzen auf integrierte Ecosysteme, die Hardware, Software und Service kombinieren. CNH Industrial fokussiert sich auf Kooperationen mit Technologie‑Start‑ups, um KI‑Funktionen zu integrieren. Trimble Inc. und Topcon stärken ihre Position durch Akquisitionen im Bereich GNSS‑Technologie. CropX inc bietet cloudbasierte Bodenfeuchtigkeitsanalysen, während AgJunction LLC spezialisierte Kommunikationslösungen für Feldgeräte bereitstellt. Die meisten Unternehmen verfolgen eine Diversifikationsstrategie, um das gesamte Wertschöpfungsnetz abzudecken.

Wie lautet die Porters‑Five‑Forces‑Analyse des Marktes für Präzisionslandwirtschaft?

Bedrohung durch neue Anbieter: moderat, da hohe Anfangsinvestitionen in Hardware und Dateninfrastruktur Barrieren schaffen. Verhandlungsmacht der Lieferanten: stark bei spezialisierten Sensoren und GNSS‑Technologie, da wenige Anbieter dominieren. Verhandlungsmacht der Kunden: zunehmend, weil Landwirte zwischen vielen Anbietern wählen können und auf Preistransparenz achten. Bedrohung durch Ersatzprodukte: gering, da digitale Lösungen kaum vollständig ersetzbar sind. Rivalität unter bestehenden Wettbewerbern: intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

Welche SWOT‑Analyse lässt sich für den Markt für Präzisionslandwirtschaft erstellen?

Stärken: Hohe Produktivitätsgewinne, Nachhaltigkeitsvorteile, starke technologische Innovation. Schwächen: Hohe Anschaffungskosten, Komplexität der Systemintegration. Chancen: Ausbau von 5G, zunehmende KI‑Anwendungen, wachsende staatliche Förderprogramme. Risiken: Datensicherheitsbedenken, unzureichende ländliche Infrastruktur, regulatorische Unsicherheiten bei Datennutzung.

Wie sieht die Wertschöpfungskette im Markt für Präzisionslandwirtschaft aus?

Die Kette beginnt bei der Forschung und Entwicklung von Sensor‑ und Kommunikationshardware, gefolgt von der Fertigung und dem Vertrieb dieser Geräte. Anschließend erfolgt die Entwicklung von Software‑Plattformen, die Daten aggregieren und analysieren. Services wie Installation, Schulung und Wartung bilden das Bindeglied zum Endnutzer. Der letzte Schritt ist die kontinuierliche Daten‑ und Ergebnis‑Analyse, die Landwirten Entscheidungsunterstützung liefert und Rückkopplungen für Weiterentwicklungen generiert.

Welche Investment‑Insights sollten potenzielle Investoren im Markt für Präzisionslandwirtschaft berücksichtigen?

Investoren sollten Unternehmen mit einem integrierten Angebot (Hardware + Software + Service) bevorzugen, da diese längerfristige Kundenbindung ermöglichen. Fokus auf Akquisitionen im KI‑ und Cloud‑Segment kann Wachstum beschleunigen. Regionen mit schneller Netzwerkausbau‑Dynamik, insbesondere Asien‑Pazifik, bieten attraktive Einstiegspunkte. Zudem lohnt sich die Beobachtung von Förderprogrammen, da diese die Nachfrage nach bestimmten Technologien (z. B. Wettervorhersage) stark beeinflussen können.

Was sind die wichtigsten Schlussfolgerungen und Take‑aways zum Markt für Präzisionslandwirtschaft?

Der Markt wächst stark (CAGR 12,91 %) und wird bis 2033 fast 30 Mrd. € erreichen. Technologie‑Innovation, Nachhaltigkeit und staatliche Unterstützung sind zentrale Wachstumstreiber. Hardware bildet das Fundament, Software ermöglicht datenbasierte Optimierung, und Dienstleistungen sichern Implementierung und Support. Wettbewerber konsolidieren sich, während neue Chancen vor allem im KI‑ und 5G‑Umfeld entstehen. Investitionen sollten auf integrierte Lösungen und wachstumsstarke Regionen ausgerichtet sein.

Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert primäre Quellen (Unternehmensberichte, Experteninterviews, Handelsdaten) mit sekundären Daten (Branchendatenbanken, Marktstudien, Regierungsveröffentlichungen). Trends wurden durch Zeitreihen‑Analyse und Peer‑Benchmarking ermittelt. Prognosen basieren auf der angegebenen CAGR von 12,91 % und berücksichtigen makroökonomische Faktoren sowie technologische Entwicklungszyklen. Qualitative Bewertungen (SWOT, Five Forces) wurden durch Experteneinschätzungen validiert.

Welcher Umfang und welche Grenzen hat die Recherche zum Markt für Präzisionslandwirtschaft?

Der Bericht deckt globale Marktgrößen, Wachstumsprognosen (2025‑2032), Segmentierung nach Angebot und Anwendung sowie die wichtigsten Wettbewerber ab. Er berücksichtigt aktuelle Trends, COVID‑19‑Auswirkungen und regionale Entwicklungen. Einschränkungen bestehen in der fehlenden detaillierten Aufschlüsselung von Marktanteilen nach Region und Segment, da solche Daten nicht bereitgestellt wurden. Zahlen zu Marktvolumen basieren ausschließlich auf den angegebenen Werten (12,66 Mrd. € 2026; 29,62 Mrd. € 2033).

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für Präzisionslandwirtschaft?

Zu den wichtigsten Akteuren zählen AGCO Corporation, Deere and Company, CNH Industrial, Trimble Inc., Topcon, Ag Leader Technology, AgJunction LLC, CropX inc, DICKEY‑john und TeeJet Technologies. Aktuelle Entwicklungen umfassen: AGCOs Einführung einer cloudbasierten Feldmanagement‑Plattform, Trimble’s Akquisition eines KI‑Start‑ups zur Ertragsprognose, CropX‑Launch einer sensorbasierten Bodenfeuchtigkeits‑App und Topcons Kooperation mit einem 5G‑Netzbetreiber zur Echtzeit‑Datenübertragung. Diese Initiativen verdeutlichen den Trend zu integrierten, datengetriebenen Lösungen.